عند التقدم لوظيفة جديدة ، سترى غالبًا المصطلحات "مطابقة 401 (k)" في وصف المزايا المعروضة في الوظيفة.

ولكن ليست كل مزايا 401 (ك) هي نفسها. على سبيل المثال ، تقدم بعض الشركات مطابقة صاحب العمل 401 (ك) المذكورة أعلاه ، بينما لا تقدم شركات أخرى.

لم يتم إنشاء جميع برامج مطابقة أصحاب العمل 401 (k) متساوية. فكيف يمكنك معرفة الفرص الوظيفية والشركات التي توفر لك أفضل الفوائد؟

دعنا نستكشف كيف يتطابق صاحب العمل 401 (ك) مع العمل بحيث تكون أكثر إطلاعًا على مستقبلك المالي وتخطيط التقاعد عندما تتخذ قرارك الوظيفي التالي.

ما هو 401 (k) صاحب العمل المطابق؟

خطة 401 (ك) هي حساب تقاعد برعاية أصحاب العمل ، في حين أن مطابقة صاحب العمل 401 (ك) هي نوع من مزايا الموظف الإضافية.

يمكن للموظفين المساهمة بجزء من رواتبهم في حساب التقاعد 401 (ك). يتم ذلك عادةً عن طريق مبلغ النسبة المئوية ، ولكن يمكن أيضًا القيام به بواسطة موظف يختار مبلغًا بالدولار. ولكن عندما يطابق أصحاب العمل مساهمات 401 (ك) ، فإنهم يساهمون أيضًا في حسابات موظفيهم.

لذلك ، إذا كان الموظف يساهم في 401 (ك) ، فسيقوم أصحاب العمل بمطابقة هذه المساهمة بمبلغ معين. ببساطة ، برنامج المطابقة 401 (k) هو في الأساس أموال مجانية للموظفين.

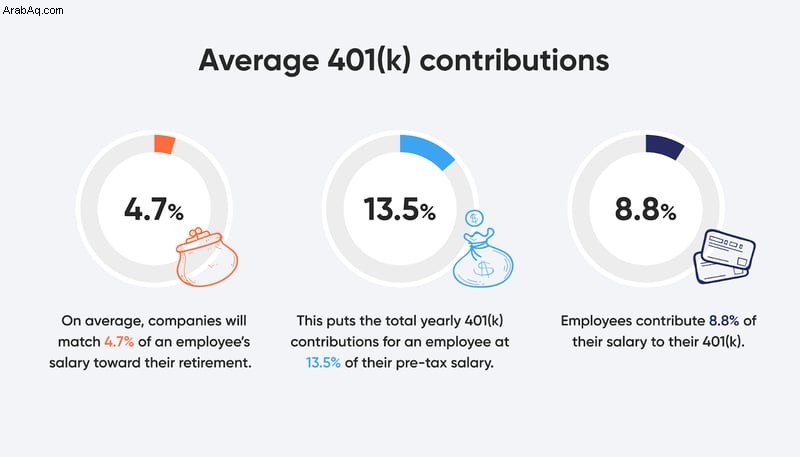

متوسط صاحب العمل 401 (ك) مطابق في أعلى مستوى له على الإطلاق عند 4.7٪. هذا يعني أنه ، في المتوسط ، ستطابق الشركات 4.7٪ من راتب الموظف عند تقاعده.

تختلف مساهمات الموظفين في خطط 401 (ك) اختلافًا كبيرًا. لكن في المتوسط ، يساهم الموظفون بنسبة 8.8٪ سنويًا. هذه النسبة المئوية ، جنبًا إلى جنب مع نسبة 4.7 ٪ من المطابقة من صاحب العمل ، تعني أن الموظف يمكنه توفير 13.5 ٪ من إجمالي راتبه (قبل الضرائب) في خطة 401 (ك).

لذلك ، إذا كنت تربح 45000 دولار سنويًا ، فيمكنك توقع توفير متوسط 6075 دولارًا سنويًا في حساب التوفير 401 (ك).

من المهم ملاحظة أنه لا يمتلك كل شخص حساب توفير. حوالي 54٪ من جيل الألفية ليس لديهم حساب تقاعد.

لماذا يطابق أصحاب العمل 401 (k)؟

تعد مطابقة 401 (ك) لصاحب العمل واحدة من أفضل مزايا الوظيفة المتاحة للموظفين. لكن هذه التطابقات اختيارية تمامًا للشركات. حتى لو كانوا يقدمون برنامج 401 (k) ، فإنهم غير ملزمين بالمساهمة بأي مبلغ على الإطلاق في حسابات موظفيهم.

فلماذا يطابق أصحاب العمل مساهمات 401 (ك) لموظفيهم؟

أولاً ، يعد برنامج المطابقة 401 (k) طريقة فعالة لتحفيز الموظفين على القدوم للعمل في المؤسسة.

يمكن أن تؤدي مباريات صاحب العمل 401 (k) التنافسية أيضًا إلى الاحتفاظ بالموظفين. ويمكن أن يساعد الاحتفاظ بالموظفين أصحاب العمل على بناء منظمة أكثر مرونة.

وذلك لأن تلك المنظمات يمكنها الاعتماد على المواهب التي تمتلكها. يمكنهم أيضًا الاستثمار بأمان في تطوير الموظفين ليصبحوا قادة حيث من المرجح أن يظل الأشخاص الذين يطورونهم.

كيف يعمل صاحب العمل 401 (k) ، وما هي قواعده؟

بمجرد الاشتراك في خطة 401 (ك) لشركة ما كصاحب عمل ، سيتعين عليك تحديد مقدار الأموال التي تريد المساهمة بها من كل شيك راتب قبل الضرائب. بعد ذلك ، سيقوم صاحب العمل بخصم هذا المبلغ من راتبك قبل حساب ضرائب الدخل والرواتب.

على سبيل المثال ، إذا ربحت 1،875 دولارًا أمريكيًا (أو ما يعادله بالعملة المحلية) قبل الضرائب وقررت خصم 4٪ ، فستضع 75 دولارًا أمريكيًا في حسابك 401 (ك) شهريًا. سيتم فرض ضريبة على مبلغ 1800 دولار المتبقي.

أخيرًا ، سيساهم صاحب العمل تلقائيًا بالمبلغ الذي وافق عليه ، اعتمادًا على سياسات المطابقة الخاصة به. قد تتطابق مع نسبة مئوية من مساهمتك الخاصة أو تقدم مبلغًا بالدولار.

تحدد قواعد مطابقة صاحب العمل 401 (k) متى ولماذا يمكنك الحصول على التوزيع من 401 (k). التوزيع هو المصطلح الفني عندما يتم سحب الأموال من حساب التقاعد. إذا قررت الانسحاب من حسابك 401 (ك) مبكرًا ، فقد تتعرض لعقوبات.

تعتبر مصلحة الضرائب الأمريكية (IRS) أنها عملية سحب مبكر إذا قمت بسحب الأموال قبل بلوغ سن 59. سيتعين عليك دفع ضريبة دخل إضافية بنسبة 10٪ (على هذا التوزيع) إذا قمت بذلك.

تنطبق بعض الاستثناءات ، بما في ذلك (على سبيل المثال لا الحصر):

- نفقات التعليم العالي المؤهلة

- عجز المالك

- التوزيعات التصحيحية

- عمليات سحب متساهلة من خطة ذات ميزات التسجيل التلقائي

- بعد وفاة المشارك

- التقليب على 401 (k) إلى IRA

تستخدم معظم المنظمات أيضًا جدول استحقاق. هذا يعني أن الأموال التي تتطابق معها مع مساهماتك لا تخصك إلا بعد فترة زمنية معينة. وبدلاً من ذلك ، سيستثمرون هذه الأموال بشكل منفصل عن مساهماتك.

كل عام ، يجمعون نسبة معينة من هذا المبلغ مع مساهمات الموظف. لذلك ، إذا كان لدى الشركة جدول استحقاق مدته أربع سنوات ، فإن 25٪ من مساهماتها المطابقة هي مساهماتك بعد عام. لن تتمكن من الاحتفاظ بالمساهمات الكاملة إلا بعد أربع سنوات.

تفعل الشركات ذلك لتحفيزك على البقاء معهم على المدى الطويل.

401 (k) حد مطابقة صاحب العمل

تتغير حدود المساهمة السنوية لحسابات 401 (ك) كل عام. في عام 2021 ، تنص مصلحة الضرائب الأمريكية على أن هذا الحد هو 19500 دولار. هذا يعني أنه لا يُسمح لك بالمساهمة بأكثر من هذا المبلغ من راتبك.

هناك استثناء للمشاركين الذين يبلغون من العمر 50 عامًا أو أكبر. يمكنهم المساهمة بمبلغ إضافي قدره 6500 دولار في 401 (ك). لذلك ، إذا كان عمرك يزيد عن 50 عامًا ، يمكنك المساهمة بمبلغ إجمالي قدره 26000 دولار في عام 2021.

ولكن هناك أيضًا حدود لمطابقة صاحب العمل 401 (k). يمكن لأصحاب العمل مطابقة ما يصل إلى 100٪ من مساهماتك الخاصة ، ولكن ليس أكثر من ذلك. هذا ، مع ذلك ، سيكون نادرًا للغاية في البداية.

لذا ، إذا كان عمرك 50 عامًا أو أكبر ، وساهمت بمبلغ 26000 دولارًا وكان صاحب العمل يوفر لك تطابقًا بنسبة 100٪ ، فستوفر 52000 دولار كحد أقصى في عام واحد.

ضع في اعتبارك أن حدود مساهمة مصلحة الضرائب تتغير كل عام. لذلك في حين أن هذه الأرقام قد تكون صحيحة لعام 2021 ، فقد تتغير في عام 2022.

هل يطابق صاحب العمل حدود 401 (ك)؟

عندما يطابق صاحب العمل مساهماتك 401 (ك) ، لا يتم احتساب المطابقة ضمن حدودك الخاصة.

لذلك ، إذا ساهمت بحد 19500 دولار في السنة ، فلا يزال بإمكان صاحب العمل مطابقة هذه المساهمات. لن تتجاوز الحد الخاص بك طالما أنك لا تساهم بأكثر من المبلغ المسموح به.

أنواع مطابقات صاحب العمل 401 (k)

لا تعمل جميع مطابقات أصحاب العمل 401 (k) بنفس الطريقة. كل شركة لديها سياسات مختلفة لمدى تطابق مساهماتك.

لن تقدم بعض الشركات أي مطابقات على الإطلاق. اعتمادًا على نوع الشركة التي تعمل بها ، يعد هذا أمرًا شائعًا إلى حد ما. على سبيل المثال ، لا تقدم الشركات التقنية الناشئة عادةً مطابقة 401 (k). لكن الشركات الأكبر مثل شركات الطيران وشركات التأمين غالبًا ما تتطابق مع مساهمات 401 (ك).

فيما يلي النوعان الرئيسيان لمطابقات صاحب العمل 401 (k) سترى:

1. مطابقة جزئية

المطابقة الجزئية هي عندما يطابق صاحب العمل مساهماتك 401 (ك) ، ولكن بحد أقصى نسبة معينة فقط.

يطابق بعض أصحاب العمل المساهمات بنسبة تصل إلى 50٪ مما تدخره. لكن من الممكن أيضًا الحصول على نسب مئوية أخرى. على سبيل المثال ، يمكنهم تعيين تطابق بنسبة 2٪ أو تطابق بنسبة 25٪ أو تطابق بنسبة 75٪ أو أي نسبة مئوية أخرى من إجمالي المبلغ الذي تساهم به.

تضع معظم الشركات عادةً حدًا لمقدار راتبك الأساسي الذي يمكنك المساهمة به حتى تتوقف عن المطابقة. يتم تحديد هذا عادة بنسبة 4٪ أو 6٪ من راتبك السنوي.

لنفترض أن صاحب العمل قدم مطابقة جزئية بنسبة 50٪ لما يصل إلى 4٪ من راتبك الأساسي. على سبيل المثال ، يمكن أن يكون راتبك 35000 دولار وتساهم بمبلغ 1400 دولار ، وهو الحد الأقصى للمبلغ الذي يوافق صاحب العمل على مطابقته. في هذه الحالة ، سيطابقون 50٪ من ذلك ، وهو 700 دولار. بعد عام واحد ، ستوفر 2100 دولار في حساب التقاعد الخاص بك.

2. مطابقة الدولار مقابل الدولار

تُعرف مطابقة الدولار مقابل الدولار أيضًا بأنها مطابقة كاملة أو تطابق 100٪.

إنه مشابه للمطابقات الجزئية ، باستثناء أن صاحب العمل يطابق مساهمتك بالكامل. سيكون هذا عادةً حتى مبلغ معين ، تمامًا مثل المطابقات الجزئية.

لذلك إذا كنت تساهم بنسبة 6٪ من راتبك ، فإن صاحب العمل الخاص بك سوف يتطابق أيضًا مع 6٪. هذا ما لم يكن لديهم حد مساهمة بنسبة 4٪. إذا كانت هذه هي الحالة ، فلن تتطابق إلا مع 4٪ ، حتى لو ساهمت أكثر.

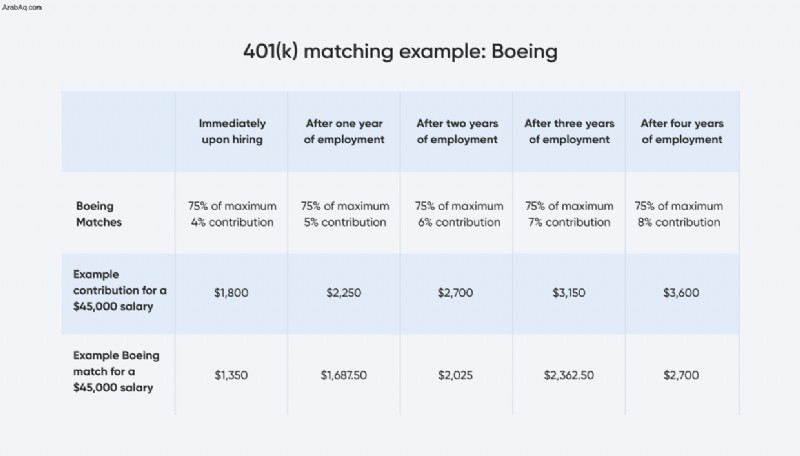

401 (k) مطابقة المثال:Boeing

إذن كيف يمكن أن تبدو مطابقة صاحب العمل 401 (ك) في الحياة الواقعية؟

دعنا نوضح سياسات الاستثمار لشركة حقيقية لنرى كيف يمكن أن تتعطل مطابقة 401 (ك).

تطابق Boeing مساهمات 401 (k) لموظفيها غير النقابيين. أنها توفر نسبة 75 ٪ من المطابقة على أول 8 ٪ من مساهمات الراتب الأساسي التي يقوم بها الموظفون.

بالإضافة إلى هذا التطابق بنسبة 75٪ ، فإنهم يقدمون مساهمات حسب العمر.

عندما يتم تعيينك حديثًا في Boeing ، يتم تسجيلك تلقائيًا بمعدل 4٪ من راتبك الأساسي. كل عام ، يزيد معدلك بنسبة 1٪ حتى تصل إلى حد 8٪.

لذا إليك كيف ينهار. لنفترض أن لديك راتبًا قدره 45000 دولار. في عامك الأول ، يمكنك المساهمة بمبلغ يصل إلى 1800 دولار. سوف تتطابق بوينغ مع 1350 دولارًا. لذلك يمكنك توفير ما يصل إلى 3150 دولارًا أمريكيًا كل عام معفاة من الضرائب. يمكنك المساهمة أكثر ، لكن بوينج لن تتطابق مع تلك المساهمات.

بحلول عامك الرابع ، يمكنك المساهمة بمبلغ 3600 دولار. سوف تتناسب بوينغ مع 2700 دولار. لذلك يمكنك المساهمة بحد أقصى 6300 دولار معفى من الضرائب حتى يزداد راتبك.

إذا تمت زيادة راتبك إلى 50000 دولار بحلول تلك السنة الرابعة ، فستتمكن من توفير ما مجموعه 7000 دولار سنويًا من خلال الجمع بين مساهماتك ومباريات بوينج.

بالطبع ، يمكنك تقديم مساهمات شخصية أكبر كل عام. لكن بوينج لن تتطابق مع مساهمات الموظفين هذه.

لذلك إذا كان راتبك 45000 دولار وقررت المساهمة بمبلغ 10000 دولار ، فإن بوينج لن تساهم بأكثر من 2700 دولار.

لا بأس في أن تساهم بشكل أكبر طالما أنك لا تتجاوز الحدود السنوية للمساهمة في مصلحة الضرائب الأمريكية.

تساعدك مطابقة401 (k) في الوصول إلى أهداف التقاعد

هناك العديد من الفوائد لمطابقة 401 (ك).

أولاً ، مبلغ المال المأخوذ من راتبك يخضع للضريبة. هذا هو المبلغ الذي سيطابقه صاحب العمل. هذا يعني أنك لا تدفع ضرائب على هذه الأموال. بالطبع ، هذا صحيح سواء كان صاحب العمل يطابق مساهماتك أم لا.

ستدفع الضرائب عندما تسحب الأموال عند التقاعد. لكن أثناء التقاعد ، قد تكون في شريحة ضريبية أقل. هذا يعني أنك لن تدفع ضرائب على دخل التقاعد كما تفعل خلال سنوات عملك الأولى.

فائدة أخرى هي أن كلاً من مساهمات صاحب العمل ومساهماتك تخصك أنت. حتى إذا قدم صاحب العمل مساهمة ، يمكنك أخذ هذه الأموال معك عند تغيير وظيفتك.

بالطبع ، يمكنك فقط الحصول على ما يخصك بناءً على جدول استحقاق الشركة.

الأهم من ذلك ، أن مطابقة 401 (ك) يمكن أن تجعل التخطيط للتقاعد أقل إرهاقًا ويساعدك على الوصول إلى أهداف مدخرات التقاعد.

متوسط العمر المتوقع عند الولادة في الولايات المتحدة هو 78.7 سنة. ولكن في سن 65 ، يكون مقدار الوقت المتبقي الذي يُتوقع أن تعيش فيه هو 19.5 عامًا.

هذا يعني أنك بحاجة إلى حساب ما يقرب من 20 عامًا من المدخرات إذا كنت تريد التقاعد بحلول سن 65.

وبينما يوفر الضمان الاجتماعي بعض المال للمتقاعدين ، فإن متوسط المبلغ الشهري للعمال المتقاعدين هو 1،388.08 دولارًا. تحتاج أيضًا إلى حساب النفقات الطبية وتكاليف الرعاية الصحية.

في المتوسط ، المبلغ المقدر الذي ستحتاجه لتغطية النفقات الطبية أثناء التقاعد هو 295000 دولار.

عندما يكون لديك ما يكفي من المال المدخر ، يمكنك الاستمتاع بتقاعدك دون الحاجة إلى القلق بشأن نوعية حياتك. كلما كان لديك المزيد ، يمكنك العيش بشكل مريح.

ستتمتع أيضًا بمزيد من الحرية لقضاء وقتك الجديد في القيام بالأنشطة التي تختارها.

ضع في اعتبارك أن التقاعد هو منحدر وليس مفتاحًا. هذا يعني أنه من الأفضل المساهمة في 401 (ك) طوال حياتك المهنية ، وليس فقط في النهاية. عند القيام بذلك ، ستحقق المزيد من الفوائد وستعمل أموالك بشكل أكبر من أجلك.

حقق أقصى استفادة من تطابق صاحب العمل 401 (k)

بصفتك موظفًا ، يمكنك تحقيق أقصى استفادة من 401 (k) برنامج المطابقة لصاحب العمل عند زيادة مساهماتك إلى أقصى حد.

ولكن يمكنك أيضًا تحسين مستقبلك المالي من خلال إيجاد تركيزك وهدفك وثقتك في تطوير حياتك المهنية.

اشترك في BetterUp اليوم لبدء العمل مع مدرب حتى تتمكن من إطلاق العنان لنموك الشخصي والمهني.