هل تريد أن تعيش حياة تشعرك بالرضا وتتيح لك أن تكون أفضل ما لديك؟ في حين أنه قد يكون مفاجأة ، فإن الأساس المالي السليم هو جزء مهم من الرحلة.

هذا لا يعني أنه يجب أن يكون لديك الكثير من المال أو أن السعادة والوفاء مرتبطان برقم بالدولار. لكن الأساس المستقر هو مفتاح ليس فقط للنجاح المالي ولكن للعيش بعقل سهل.

نادرا ما تحدث الصحة المالية الجيدة دون تخطيط متعمد. يشكل أسلوبك في الادخار والديون حجر الزاوية في حياتك المالية. كما أنه يؤثر على علاقاتك وتحركاتك المهنية. وبالمثل ، فإن اتخاذ خطوات نحو استقرار مالي أفضل يمكن أن يحسن صحتك العقلية.

مع الخطة المالية الصحيحة ، فإن إجهاد الادخار للتقاعد ، والادخار للكلية ، وتسديد مدفوعات الرهن العقاري ، والقيام بالمساعي الأخرى عالية التكلفة يكون أكثر قابلية للإدارة. من خلال الحصول على المعلومات وامتلاكك للعقلية والسلوك المناسبين ، يمكنك تأمين مستقبلك المالي.

سيبحث هذا الدليل في التدابير الواجب اتخاذها لبناء أساس مالي متين. سنقوم أيضًا بتفصيل الخطوات الأولية التي يجب اتخاذها عند بناء الأساس. تابع القراءة لتتعلم العادات البسيطة التي يمكن أن تعزز رفاهيتك المالية.

ما هي المؤسسة المالية؟

يشكل الأساس المالي الخاص بك جوهر الحياة التي تخطط للعيش فيها. هذا الأساس هو مزيج من العادات والممارسات التي تشكل حياتك المالية.

مثل أساس المنزل - تتطلب المؤسسة المالية مواد بناء قوية. عادات الادخار والميزانية والإنفاق الصحية تدعم الحياة التي تريدها اليوم وفي المستقبل.

بدون القاعدة الصحيحة ، يمكنك أن تكافح من أجل الوفاء بالالتزامات المالية وحتى الشخصية.

في الولايات المتحدة ، تسببت المؤسسات المالية السيئة في معاناة الكثيرين من نفقات المعيشة. حوالي 44٪ من الأمريكيين لا يستطيعون تحمل تكاليف الطوارئ التي تتطلب 400 دولار.

قد يؤثر سوء التخطيط على دخل وحدات الأسرة بأكملها. ما يقرب من 38 ٪ من الأسر في الولايات المتحدة لديها ديون بطاقات الائتمان.

يمكن أن يتسبب الوضع المالي السيئ في أن يعيش الشخص شيك أجر لراتب ، على الرغم من كسب دخل لائق. وبالمثل ، فإن العيش في ديون مزمنة يمكن أن يؤثر سلبًا على صحتك العقلية ويخلق ضغطًا مزمنًا يضر بصحتك الجسدية. يمكن أن يكون صعبًا على الأشخاص من حولك أيضًا.

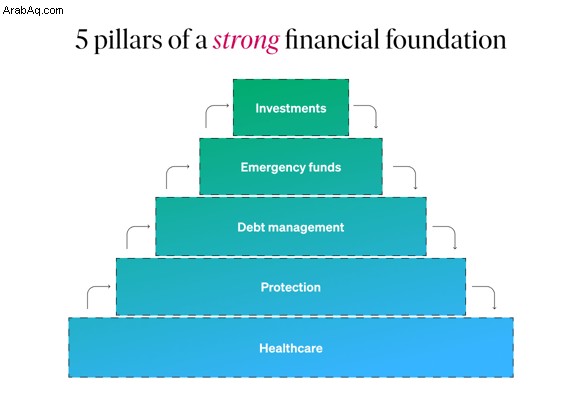

ما هي المكونات الخمسة للمؤسسة المالية؟

الدخل الثابت ، أو المنزل الخاص بك ، أو المساحة المستأجرة التي تستمتع بها هي إنجازات رائعة. ولكن قد لا تكون الوظيفة والمنزل كافيين لتوفير وحماية أمنك المالي.

فيما يلي قطع مهمة يجب أن تشكل أساس أموالك. وهي تشمل:

- الميزانية

- صناديق الطوارئ

- المدخرات

- الاستثمارات

- خطة 401 (k)

1. الميزانية

عندما تسير على الطريق الصحيح نحو الأمن المالي ، فإن أول ما يجب عليك فعله هو وضع ميزانية. هذا يعني وضع قائمة بالإيرادات والنفقات المتوقعة للأسبوع أو الشهر أو أي أطر زمنية أخرى مناسبة.

تعتمد مؤسستك على مدى قدرتك على التعامل مع المواقف المالية بشكل جيد. من خلال تتبع إنفاقك والالتزام بالميزانية ، يمكنك الحفاظ على السيطرة على حياتك المالية. فكر في الميزانية كدليل للإنفاق. إنه يبقيك ضمن حدود ما هو آمن لقوة الكسب والاحتياجات المحتملة.

2. صناديق الطوارئ

بالنسبة للعديد من الأسر ، يمكن أن تتسبب حالة طوارئ صحية واحدة في حدوث دوامة نحو الإفلاس. تظهر الاستطلاعات الأخيرة أن حوالي 50٪ فقط من الأمريكيين لديهم مدخرات طارئة.

الحياة مليئة بالأحداث غير المتوقعة. يمكن أن يؤدي فقدان الوظيفة ، أو تدهور الحالة الصحية ، أو إصلاح المنزل أو إصلاح السيارات إلى إجهاد أموالك بسرعة. القلق بشأن هذه الأنواع من الأحداث ، التي لا يمكن التنبؤ بها ولا مفر منها ، يضع ضغطًا على كل جانب من جوانب صحتك ورفاهيتك.

للحماية من هذا الأمر وكسب راحة البال ، غالبًا ما يوصي المستشارون الماليون بتخصيص المال جانباً كمخزن لما هو غير متوقع. من الناحية المثالية ، يمكنك توفير ما يكفي من المال لتدفعك لمدة 3-6 أشهر في حالة الطوارئ ، ولكن حتى نفقات الشهر تعد هدفًا ذا مغزى.

يمكنك بناء صندوق الطوارئ الخاص بك من خلال المساهمات الشهرية. كل ما تحتاجه للبدء هو مساهمة شهرية بسيطة قدرها 100 دولار.

3. المدخرات

يمكنك أيضًا تأمين مؤسستك عن طريق تخصيص الأموال لأهداف قصيرة المدى. يمكن لحساباتك الجارية / التوفير أن تتلقى أي زيادات من دخلك. تساعد معدلات الفائدة على هذه الحسابات في التخطيط لقضاء إجازة ، واستخدام جهاز منزلي باهظ الثمن ، وإصلاحات بسيطة للسيارات ، وما إلى ذلك.

من خلال امتلاك حساب منفصل ، ستتعلم فوائد الاحتفاظ بالمال لاستخدامها في المستقبل.

4. الاستثمارات

تعد الاستثمارات من أكثر الطرق السلبية لزيادة قيمة أموالك بمرور الوقت.

هناك خيارات استثمار مختلفة متاحة. ولكن لحماية اهتماماتك ، يجب إجراء بحث مناسب قبل اتخاذ قرار بشأن الاختيار.

هذا لأن الاستثمارات يمكن أن تأتي في كثير من الأحيان مع المخاطر. قد يكون من الصعب أيضًا التنبؤ بعوائد الاستثمار.

تشمل خيارات الاستثمار الشائعة الأسهم. تسمح لك هذه بامتلاك جزء من الشركة. يمكنك أيضًا الاستثمار في سندات من الحكومة أو الشركة. خيار آخر - الصناديق المشتركة ، يسمح لك بالاستثمار في مجموعة من خيارات الأمان.

يعتمد الاستثمار الذي تختاره على عمرك ووضعك المالي وتفضيلاتك الشخصية. ولكن هناك مجموعة متنوعة من الخيارات للاختيار من بينها.

كما ذكرنا ، تتقلب الأسواق. لذلك ، لاتخاذ الخيار الأفضل بالنسبة لك ، تأكد من التحدث مع مستشار مالي أو خبير في المنطقة.

5. خطة 401 (ك) أو حساب تقاعد آخر

يجب أن تقدم مؤسستك المالية الدعم لاحتياجاتك الطارئة والفورية والمستقبلية. الاستفادة من خطة 401 (ك) المقدمة كميزة من صاحب العمل الخاص بك يمكن أن يراك طوال الحياة بعد التقاعد.

حيث يوفر صاحب العمل هذا الخيار ، يمكنك اختيار الذهاب إلى التقليدية أو روث. أثناء مفاوضات الراتب ، يمكنك أيضًا مناقشة 401 ألف صاحب عمل من المساهمات المطابقة مع صاحب العمل.

في الأنواع ، يسمح لك 401 (ك) التقليدي بتقليل مقدار الدخل الخاضع للضريبة. هذا الخيار يجعل مساهماتك من دخلك قبل الضرائب.

تقدم خطة Roth 401 (k) مساهمات بعد أن يتم فرض ضرائب على شيك راتبك. يسمح هذا الخيار بتخفيضات معفاة من الضرائب عند التقاعد. ستستفيد خطة التقاعد الخاصة بك من الاستفادة من أي من حساب التوفير.

كيفية بناء أساس مالي قوي

الشيء الجيد في بناء أساس مالي هو أنك لست مضطرًا لأن تكون في ذروة حياتك المهنية لتبدأ. قد تكون حديث العهد بالمدرسة ، أو لديك عقود من الخبرة في العمل والحياة. في أي مرحلة ، لديك فرصة لاتخاذ الإجراءات والتخطيط للحياة التي ترغب في أن تعيشها.

أنت أيضًا لست مضطرًا للقيام بذلك بمفردك. هناك أنواع عديدة من الإرشاد المالي والاستشارات المتاحة. بينما نرى غالبًا إعلانات تستهدف الطرف الأعلى من إدارة الثروات ، فإن المستشارين الماليين ليسوا المصدر الوحيد للمساعدة.

للحصول على منزل ثابت ، يلزم وجود قاعدة خرسانية وجدار أساسي وبلاطة أرضية للبناء. وبالمثل ، يجب أن تكون الهياكل جاهزة لوضع الأساس لحياتك المالية.

يستغرق بناء أي أساس جيد وقتًا. القاعدة المالية لا تختلف. فيما يلي طرق لبناء هيكل قوي:

- ترتيب أمورك

- ضع أهدافًا طويلة المدى

- إعطاء الأولوية لطرق حماية نفسك

- سداد الديون المستحقة

- وضع إستراتيجية ضريبية

تنظيم شؤونك

قبل البدء في إنشاء مؤسسة ، من المهم ملاحظة المواد المتاحة للبناء. هذا يعني أن رفاهيتك المالية تتطلب نظرة على أي أصول. ضع في اعتبارك سياراتك ومنزلك ومجوهراتك وما إلى ذلك — أمثلة على الممتلكات التي تمتلكها.

للحصول على صورة كاملة ، ستحتاج أيضًا إلى حساب التزاماتك. ستندرج قروض الطلاب وديون بطاقات الائتمان والأموال الأخرى المستحقة ضمن هذه الفئة.

من خلال كتابة الأصول والخصوم ، تكون في وضع جيد لحساب صافي ثروتك. يتم ذلك عن طريق جمع الأصول الخاصة بك وطرح الالتزامات الخاصة بك.

يعطي صافي ثروتك فهمًا واضحًا لوضعك المالي. هذا يسمح بتنفيذ المزيد من خطط البناء.

حدد أهدافًا طويلة المدى

تم بناء أساس المنزل مع وضع الهيكل في الاعتبار. بنفس الطريقة ، يجب أن يتجه مؤسستك المالية نحو أهداف محددة.

هذا يعني وضع خطط لمدخراتك. على سبيل المثال ، الأموال المخصصة خارج حالة الطوارئ يمكن أن تكون نحو هدف ما. قد يكون هدفك هو الحصول على دفعة أولى أو أغراض أخرى مماثلة. يمكن أن تمنع الأهداف تنفيذ مدخراتك دون توجيه.

يمكن أن تتمتع مؤسستك المالية أيضًا بخريطة طريق واضحة لزيادة أرباحك. يمكن أن يدعم تخصيص مخصصات لتدفقات الدخل الإضافية حياتك المالية.

في النهاية ، يجب عليك أيضًا وضع خطط لمستقبل لم تعد تعمل فيه. في البداية ، يمكنك تحديد العمر الذي ترغب في التقاعد ، والمبلغ الذي تتوقع الحصول عليه في البنك أو كدخل سلبي.

إعطاء الأولوية لطرق حماية نفسك

يجب أن تحقق مؤسستك المالية شيئين على الأقل:الأمن والاستقرار المالي. هذا يعني اتخاذ تدابير لحماية حياتك المالية.

تقدم صناديق الطوارئ مزايا واضحة للظروف غير المتوقعة. يمكن أن يكون انعدام الأمن الوظيفي مصدرًا هائلاً للضغط الذي يمكن أن يؤثر حتى على أدائك. إن معرفة أن لديك استعدادًا للطوارئ يمكن أن يخفف من هذا التوتر.

في بعض الأحيان ، يمكن أن تقصر أموال الطوارئ في توفير الدعم المطلوب. يمكن أن تكون التغطية التأمينية مهمة في حالة الطوارئ الصحية ، أو فقدان الوظيفة ، أو وفاة الأسرة وتكملة كل ما لديك. يجب أن تتلاءم تغطيتك مع أرباحك ونمط حياتك واحتياجاتك العائلية.

كما أن الأساس المالي الجيد يجعل من السهل رعاية أحبائهم. يساعد التخطيط العقاري في الحفاظ على مستقبل الأسرة آمنًا. كما يوضح أيضًا كيفية تقسيم الأصول الأخرى ، أو ما هي الصناديق الاستئمانية التي يمكن إنشاؤها. من خلال عدم ترك أي شك بشأن من يحق له ماذا ، تساعد الإدارة السليمة للعقارات أيضًا في الحفاظ على العلاقات وتجنب الإجهاد غير الضروري.

سداد الديون المستحقة

العيش بدون ديون هو هدف مالي كبير بالنسبة للكثيرين. يوجه نمط الحياة هذا التدفق النقدي الخاص بك مباشرة إلى الاحتياجات التي تريدها.

يمكن أن تؤدي ديون بطاقات الائتمان المتراكمة ، والرهن العقاري ، وما إلى ذلك ، إلى الحد من دخلك. لتجنب المشكلات القانونية ، يجب أن يتلقى المُقرض نسبته المئوية من أرباحك.

ومع ذلك ، يمكنك بناء أموالك من خلال تنظيم ديونك. يجب أن يتبع ذلك خطة لسداد ديون الفائدة المرتفعة أو المنخفضة أولاً. مع السابق ، يمكنك أن تعض الرصاصة لتصفية أقوى القروض في وقت مبكر. يمكن بعد ذلك شطب الديون الأصغر بعد ذلك.

في الاتجاه المعاكس ، يمكن سداد القروض ذات الفائدة المنخفضة أولاً. هذا يسمح للتدفق النقدي بالتراكم لمعالجة الديون الكبيرة.

يمكن أن يؤدي سداد الديون إلى تحسين الدخل المتاح لتحقيق الأهداف المالية. هذا النهج لا يقدر بثمن أيضًا لبناء درجة الائتمان الخاصة بك.

تطوير إستراتيجية ضريبية

مؤسسة مالية تعتمد على العادات الذكية. على وجه الخصوص ، يمكنك الاستفادة من الفرص التي تقلل من مسؤوليتك الضريبية. الفوائد الإضافية التي تحصل عليها من مكان العمل مثل التأمين الشهري على السيارة ، أو نفقات التعليم لا تخضع للضريبة. وينطبق الشيء نفسه على مزايا صاحب العمل الأخرى.

حيثما أمكن ، قد تقرر بدء عمل تجاري كجزء من إستراتيجيتك الضريبية. هذا يسمح بخصم تكاليف التشغيل مثل معدات العمل وجهود التسويق.

استشر أخصائي ضرائب قبل إجراء تغييرات مهمة لأسباب ضريبية. استشارة خبير ضرائب استثمار في مستقبلك. يمكن لهؤلاء المتخصصين تقديم المشورة بشأن استراتيجيات توفير الضرائب.

نصائح لبناء أساس مالي مستقر

يجب أن يتحمل أي أساس متين الضغط الواقع عليه. مع العقلية الصحيحة والممارسات المالية ، يمكنك بناء أساس مستقر. يمكن أن تساعدك بعض النصائح خلال هذه العملية. وهي تشمل:

- كن منضبطًا بشأن أهدافك المالية

- تعلم كيفية التمييز بين الرغبات والاحتياجات

- اعتد على التحقق من درجة الائتمان الخاصة بك

- اتخذ الخطوات اللازمة لسداد ديونك

- تتبع مدخراتك ونفقاتك من خلال ميزانية مفصلة

من المهم جدًا أن تتذكر أنك الصخرة التي بنيت عليها مؤسستك المالية. أثناء تأطير حياتك المالية ، تأكد من الاهتمام برفاهيتك. هذا يعني الحفاظ على صحتك الجسدية والعقلية تحت السيطرة. يمكن لممارسات الرعاية الذاتية البسيطة مثل التمارين واليوجا وتمارين التنفس أن تبقيك بصحة جيدة.